Στεγαστικά δάνεια για νέους με δόση μικρότερη από ενοίκιο -Ποιοι μπορούν να κάνουν αιτήσεις

Πρόκειται για το σχήμα προσιτών στεγαστικών δανείων που φέρνει το πρόγραμμα «Σπίτι μου» και το οποίο παρουσίασε η κυβέρνηση την Παρασκευή. Μέσω του προγράμματος, που ξεκινά αύριο το πρωί, θα δοθούν 5.000 δάνεια σε νέους και νέα ζευγάρια, ηλικίας 25 έως 39 ετών (τουλάχιστον ο ένας του ζεύγους), προκειμένου να αγοράσουν την πρώτη τους κατοικία.

Με την κρατική επιδότηση -όπως επισήμανε και ο πρωθυπουργός Κυριάκος Μητσοτάκης σε ανάρτησή του- το κόστος της δόσης του δανείου εκτιμάται ότι θα είναι χαμηλότερο από το ενοίκιο που θα έδιναν για το ίδιο σπίτι, καθώς το επιτόκιο θα είναι μειωμένο κατά 75% συγκριτικά με τα εμπορικά. Ιδιαίτερα ευνοημένοι θα είναι οι τρίτεκνοι και πολύτεκνοι, καθώς σε αυτή την περίπτωση τα επιτόκια θα είναι μηδενικά. Ο προϋπολογισμός του προγράμματος είναι τα 500 εκατ. ευρώ, ωστόσο υπάρχει πρόβλεψη για διπλασιασμό των κονδυλίων -επομένως και των ωφελούμενων.

«Σπίτι μου»: Τι ακριβώς κερδίζω με τα χαμηλότοκα δάνεια

Όπως αναφέρθηκε παραπάνω, το πραγματικό επιτόκιο που θα πληρώνουν οι ωφελούμενοι είναι το ¼ του εμπορικού, δηλαδή κατά 75% μειωμένο από τα «κανονικά» επιτόκια.

Κατά την παρουσίαση του προγράμματος, ο κ. Χατζηδάκης παρέθεσε αναλυτικά παραδείγματα για το όφελος που θα έχει ένα ζευγάρι και οι τρίτεκνοι και πολύτεκνοι από τα εν λόγω χαμηλότοκα και άτοκα δάνεια.

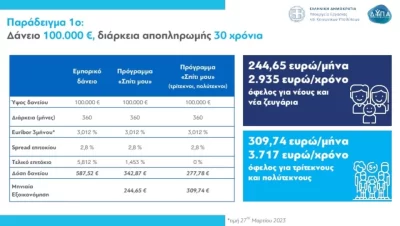

Το παράδειγμα αναφέρεται σε δάνειο 100.000 ευρώ, με δύο σενάρια: α) αποπληρωμή σε 30 χρόνια και β) αποπληρωμή σε 20 χρόνια.

Στην α) περίπτωση, της αποπληρωμής σε 30 χρόνια, ισχύουν τα εξής:

Με ένα κανονικό, εμπορικό δάνειο 100.000 ευρώ, η μηνιαία δόση θα είναι 587 ευρώ.

Με το πρόγραμμα «Σπίτι μου» η δόση για ένα νέο ζευγάρι πέφτει στα 342 ευρώ

Για τρίτεκνους/πολύτεκνους η δόση είναι 277 ευρώ

Το όφελος για τους νέους είναι: 245 ευρώ (μηνιαίο) / 2.935 ευρώ (ετήσιο)

Το όφελος για τρίτεκνους/πολύτεκνους: 310 ευρώ (μηνιαίο) / 3.717 (ετήσιο)

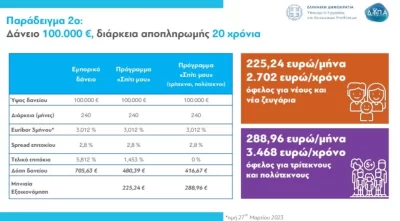

Για την περίπτωση β), της αποπληρωμής σε 20 χρόνια:

Με κανονικό εμπορικό δάνειο, η μηνιαία δόση είναι 705 ευρώ

Με το πρόγραμμα «Σπίτι μου» η δόση για ένα νέο ζευγάρι πέφτει στα 480 ευρώ

Για τρίτεκνους/πολύτεκνους η δόση είναι 416 ευρώ

Το όφελος για τους νέους είναι: 225 ευρώ (μηνιαίο) / 2.700 ευρώ (ετήσιο)

Το όφελος για τρίτεκνους/πολύτεκνους: 289 ευρώ (μηνιαίο) / 3.468 ευρώ (ετήσιο)

Τι σπίτια μπορεί να αγοράσει κάποιος

Τα επιλέξιμα ακίνητα του προγράμματος είναι κατοικίες εμπορικής αξίας (δηλαδή της αξίας που θα αναγράφεται στο συμβόλαιο αγοράς) έως 200.000 ευρώ, εμβαδού έως 150 τ.μ. και παλαιότητας τουλάχιστον 15 ετών, εντός οικιστικής περιοχής. Το ύψος του δανείου δεν μπορεί να υπερβαίνει τις 150.000 ευρώ και η διάρκεια τα 30 έτη, ενώ μπορεί να καλύπτει έως και το 90% της αξίας του ακινήτου.

Τα όρια των δανείων και της εμπορικής αξίας των κατοικιών καθορίστηκαν με κοινωνικά κριτήρια και λαμβάνοντας υπόψη τις αξίες των ακινήτων στην αγορά, προκειμένου να διασφαλίζεται η ύπαρξη διαθέσιμων ακινήτων προς πώληση με τα χαρακτηριστικά αυτά.

Επισημαίνεται σχετικά ότι πρόσφατη έρευνα από δίκτυο μεσιτικών γραφείων πιστοποίησε την ύπαρξη πληθώρας διαθέσιμων σπιτιών εμβαδού 75-150 τ.μ. και αξίας έως 200.000 ευρώ τόσο στο κέντρο όσο και στα προάστια.

Επιπλέον, με βάση τις αντικειμενικές αξίες (οι οποίες αφορούν νεόδμητα ακίνητα, ενώ το πρόγραμμα των στεγαστικών δανείων αφορά ακίνητα 15ετίας, οι αξίες των οποίων είναι προφανώς χαμηλότερες σε σχέση με τα νεόδμητα), προκύπτει ότι σε δεκάδες περιοχές (ενδεικτικά: Αγία Παρασκευή, Μαρούσι, Πεύκη, 4ο Δημοτικό Διαμέρισμα Θεσσαλονίκης-Τούμπα κ.α.) οι 200.000 ευρώ αντιστοιχούν σε σπίτια εμβαδού 90-150 τ.μ.

Πρόσθετα πλεονεκτήματα των δανείων που θα εκταμιευθούν στο πλαίσιο του προγράμματος είναι ότι:

• Το δάνειο απαλλάσσεται από την εισφορά του ν. 128/1975 η οποία σήμερα είναι 0,12%.

• Το πρόγραμμα καλύπτει το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη.

• Δεν επιτρέπεται να ζητηθεί εγγύηση τρίτου για τη χορήγηση του δανείου.

Τα κριτήρια

Δικαιούχοι του προγράμματος είναι άτομα ηλικίας, κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, από 25 έως 39 ετών, ή ζευγάρια (θα πρέπει ο ένας από τους δύο να πληροί το ηλικιακό κριτήριο), εφόσον:

• Έχουν ετήσιο εισόδημα τουλάχιστον 10.000 ευρώ έως το ποσό που αντιστοιχεί για τη λήψη επιδόματος θέρμανσης (16.000 ευρώ για άγαμο, 24.000 ευρώ για ζευγάρι συν 3.000 ευρώ για κάθε παιδί, 27.000 ευρώ για μονογονεϊκές οικογένειες συν 3.000 ευρώ για κάθε παιδί πέραν του πρώτου).

• Δεν διαθέτουν ακίνητο που καλύπτει τις στεγαστικές τους ανάγκες.

Ο υπουργός Εργασίας εξήγησε ότι το ελάχιστο εισόδημα τίθεται σαν προϋπόθεση καθώς πρόκειται για δάνειο και πρέπει να υπάρχουν οι ελάχιστες εγγυήσεις για την εξόφλησή του.

Πλήρης οδηγός για το πρόγραμμα

Ακολουθεί ο πλήρης οδηγός ερωτήσεων και απαντήσεων που έδωσε στη δημοσιότητα το υπουργείο Εργασίας:

Ποιο είναι το όφελος για τους νέους που θα ενταχθούν στο πρόγραμμα για τα στεγαστικά δάνεια;

Το πρόγραμμα των επιδοτούμενων στεγαστικών δανείων εξασφαλίζει πέντε συγκεκριμένα πλεονεκτήματα για τους ωφελούμενους.

Πρώτον, χαμηλότερη δόση για την αποπληρωμή του δανείου, καθώς το 75% του ποσού χορηγείται άτοκα από τη ΔΥΠΑ και το τραπεζικό επιτόκιο εφαρμόζεται στο υπόλοιπο 25% του ποσού. Για τρίτεκνους και πολύτεκνους τα δάνεια χορηγούνται άτοκα, με 100% επιδότηση του επιτοκίου από τη ΔΥΠΑ. Έτσι, το επιτόκιο του δανείου διαμορφώνεται στο ένα τέταρτο του αντίστοιχου επιτοκίου, που χρεώνουν κανονικά οι τράπεζες (ή είναι μηδενικό για τρίτεκνους και πολύτεκνους).

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8% η μηνιαία δόση διαμορφώνεται κανονικά στα 587,52 ευρώ ενώ με την επιδότηση μειώνεται στα 342,87 ευρώ (όφελος είναι 244,65 ευρώ το μήνα ή 2.935 ευρώ το χρόνο) και για τρίτεκνους – πολύτεκνους) η δόση περιορίζεται στα 277,78 ευρώ, (όφελος 309,74 ευρώ το μήνα ή 3.716,88 ευρώ το χρόνο). Αντίστοιχα για το ίδιο δάνειο με μικρότερη περίοδο αποπληρωμής (20 χρόνια) η μηνιαία δόση από 705,63 ευρώ περιορίζεται στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο και για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Η επιδότηση του επιτοκίου αποτελεί επίσης ασπίδα, που περιορίζει τις επιπτώσεις από τις όποιες αυξήσεις επιτοκίων πραγματοποιηθούν ενδεχομένως διεθνώς το επόμενο διάστημα.

Δεύτερον, μικρότερη ιδιωτική συμμετοχή αφού τα δάνεια καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου, έναντι 80% που είναι η συνήθης τραπεζική πρακτική.

Τρίτον, αποκτούν πρόσβαση σε τραπεζική χρηματοδότηση νέοι και ζευγάρια με χαμηλά εισοδήματα, από 10.000 ευρώ, που υπό διαφορετικές συνθήκες δύσκολα θα πληρούσαν τα τραπεζικά κριτήρια.

Τέταρτον, τα δάνεια απαλλάσσονται από την εισφορά 0,12% του νόμου 128/75.

Πέμπτον, το πρόγραμμα καλύπτει το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη.

Πηγή: iefimerida.gr